不过,冰冷的数字很难让人对行业有全面的了解。为此,外媒dof近日采访了Sensor Tower游戏洞察首席分析师Sam Aune,并深度拆解了报告中的七大趋势。其中部分数据令人振奋,绝大多数内容足以让行业从业者感到不安,而所有趋势,都值得同行们深入理解。

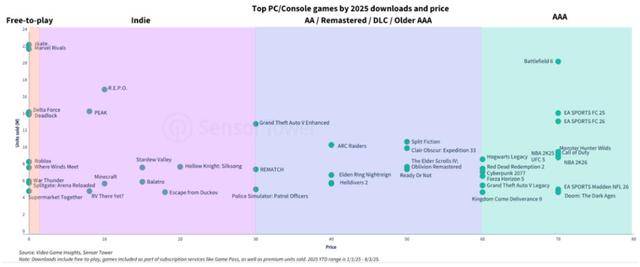

报告中最具冲击力的内容是一张气泡图,它以价格和下载量为双维度,绘制了2025年所有主流游戏的分布情况。《

》以70美元的售价售出约2000万份,遥遥领先于其他所有付费游戏,《EA Sports FC》、《怪物猎人:荒野》、《使命召唤》等作品的销量都远低于它。

游戏即服务(GaaS)本被认为是行业的最终赢家,但这张图表却给出了截然相反的答案。别误会,《

更值得关注的是付费游戏市场的整体背景。据Sam介绍,2025年有9款付费游戏的下载量突破1000万次,而突围成功的免费游戏仅有4款。

但其中还有一个令人不安的结构性真相:免费游戏领域的头部厂商已经拥有了稳固的玩家群体、成熟的社交关系链,以及常年的投入积累。想要在这个领域与它们分庭抗礼,难度正变得越来越大。而反过来看,付费游戏如今反而成了一条竞争饱和度更低、更能吸引玩家注意力的赛道。

Instagram上的宣发投入,转而主攻Facebook、Reddit和线性电视频道,这些渠道的核心受众是拥有可支配收入的年长男性群体。

《R.E.P.O.》和《PEAK》是2025年PC/主机平台销量第二和第三的游戏。它们的售价不到10美元,开发团队规模极小,最终能实现病毒式传播,核心原因是好友组队游玩的粘性极强,玩家们会和朋友反复开黑。

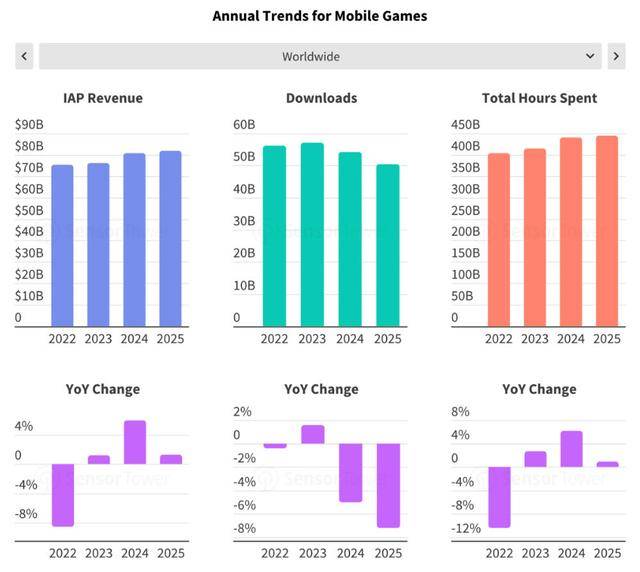

最受关注的核心数据是,2025年手游内购收入同比上涨1%,下载量却出现下滑。这听起来像是市场进入了稳定期,但底层数据却揭示了完全不同的真相。

还有一个值得关注的细节:2025年手游榜单前50名中,有24%的游戏在2024年并未进入前50。市场虽然高度集中,但并非完全固化。《Last War: Survival》和《Whiteout Survival》就从原本的全品类前10,跃升至全球手游收入榜的第一和第二位。市场并非没有逆袭的可能,只是需要达到大多数工作室都无法企及、更无法长期维持的运营水准。

2025年收官时,《Last War: Survival》和《Whiteout Survival》拿下了全球手游收入榜的前两名。两款游戏均为策略品类,策略类是唯一一个在北美、

欧洲三大市场同时实现下载量同比增长的游戏品类。在一个地域碎片化特征极强的市场中,这种跨区域的全球普适性表现极为罕见。Sam解释道,4X SLG游戏之所以能持续打造出这种吸金能力极强的产品,核心在于其环环相扣的系统设计:

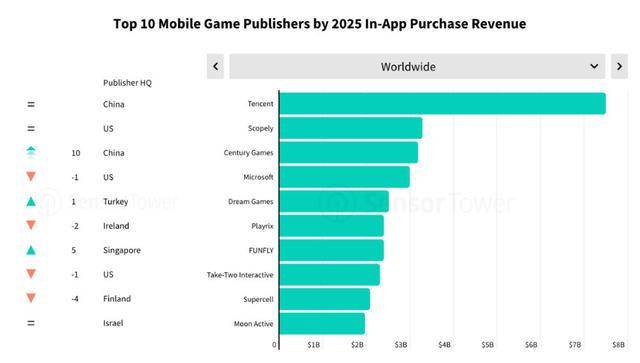

截至2026年1-2月,点点互动已跃升至全球手游发行商收入榜第3位,在中国厂商当中的排名仅次于

消除类游戏,将业务拓展到了休闲品类。用户获取(UA)数据清晰地揭示了其增长逻辑。Sensor Tower的Sam估算:《Whiteout Survival》在美国市场的下载量中,有68%来自付费展示广告,15%来自付费搜索。他们凭借海量的用户获取投放和素材创作能力实现规模扩张,其增长速度是大多数西方发行商不愿、也无法企及的。而游戏的变现飞轮,又让这种增长模式具备了可持续性。

除此之外,中国厂商在执行效率、广告素材产出量、长线运营节奏、产品迭代速度上,也常年领先于西方竞争对手。他们拥有覆盖全产品矩阵的集中化长线运营团队,能规模化产出AI驱动的广告素材,采用“工厂式”的创作模式,针对单一品类,同时安排5个内部团队并行研发。这些都是西方工作室难以复制的,甚至也没必要去尝试复制。

那些遵循这套逻辑参与竞争的工作室,已经找到了中国厂商尚未覆盖的市场空白。至少到目前为止,三消品类依然是西方厂商的阵地。

绕开应用商店,如今已经成为发行商的标准策略,而非边缘性的尝试。2025年,网页商店的推广活动出现爆发式增长,其中棋牌类游戏领跑,RPG和策略类游戏紧随其后。其底层逻辑非常简单:玩家支付与应用商店相同的价格,能获得更多的游戏内货币,原本被苹果

谷歌抽走的利润差额,最终回到了发行商手中。Sam梳理了网页商店的激励梯度:常规的官网充值福利,通常会额外赠送10%-20%的游戏货币;为了降低用户首次转化的门槛,首充福利的额外赠送比例可达35%-100%;活动期间的峰值福利,额外赠送比例最高能到90%;针对高忠诚度用户的专属福利,额外赠送比例约为30%。对于高付费玩家来说,选择网页端充值的收益逻辑一目了然。

关于市场饱和度,Sam认为目前还远未到顶。网页商店目前仍主要是头部游戏的标配,而随着利润差额的影响变得无法忽视,中型发行商入局的竞争压力只会越来越大。

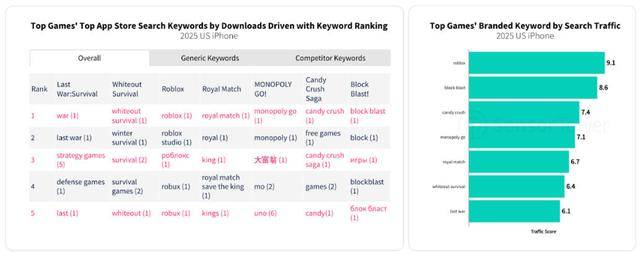

》的品牌搜索流量得分高达9.1,作为搜索词,其热度与Google和TikTok不相上下。对于一款游戏来说,这是超乎寻常的品牌引力。而《堡垒之夜》正积极针对“roblox”这类竞品关键词进行竞价投放,抢占搜索声量。应用商店的搜索栏,已经成为一个实时的竞争战场,每天都有大量的用户获取份额在此易主,而大多数开发者对此却几乎一无所知。Sam对这套逻辑的解读,值得所有开发者深入理解:

》的下载量中,也有74%来自自然流量。搜索通常只会放大已有的品牌势能,而非创造品牌势能。头部游戏的成功逻辑,是先在应用商店外建立起品牌引力,再通过搜索结果有效捕捉并守住这份流量。”对于没有《Roblox》这种品牌体量的游戏来说,它们要打的是另一套仗:元数据优化。《Last War: Survival》和《Whiteout Survival》在“策略游戏”、“生存游戏”这类通用关键词下都拥有很高的排名。Sam证实,这是中国厂商普遍采用、且经过精心设计的策略:直接把搜索量最高的品类通用词放进游戏标题里。游戏名称决定了它能否获得自然流量的准入资格,而付费用户获取则提供了初始的流量动能,让这个排名能够稳定下来。

这七个看似独立的趋势,实际上是同一个核心趋势的不同侧面:手游市场已经进入成熟期,行业高度集中,市场主导权正越来越多地向那些在系统运营上执行能力更强、而非在创意上更有突破的发行商倾斜。而反过来看,PC/主机付费游戏市场反而更加开放,这里有更多元的用户需求,多数品类都没有形成难以撼动的头部垄断,而且只要产品足够好,玩家依然愿意为其支付70美元的售价。

但如果你凭借一支小而精、高度专注的团队,搭配强大的社区宣发能力,打造出真正有新意的社交合作游戏体验,那你或许就能成为下一个《PEAK》。这份报告长达97页,但最核心的洞察其实很简单:想清楚你要参与的,究竟是哪一场游戏。